Regroupement de crédits hypothécaire sur 20 ans

En soumettant votre demande de rachat de crédit, vous acceptez que vos données personnelles soient collectées et traitées par Mamensualité.fr pour les finalités suivantes : le traitement de votre demande de rachat de crédit et l’évaluation de votre éligibilité à une offre d’assurance par notre partenaire d’assurance. Vos données pourront être transmises à nos partenaires dans le strict respect des obligations légales et réglementaires en matière de protection des données. Vous avez le droit d’accéder à vos données, de les rectifier, de demander leur suppression, et de retirer votre consentement à tout moment. Pour plus d’informations, consultez notre politique de confidentialité. Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. La diminution du montant des mensualités entraine l’allongement de la durée de remboursement et majore le coût total du crédit. Aucun versement de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou de plusieurs prêts d’argent. Pour tout financement relevant des articles L312-1 et suivants du Code de la Consommation, vous disposez d’un délai de rétractation de 14 jours à compter de l’acceptation du crédit. Pour un financement relevant des articles L313-1 et suivants du Code de la Consommation, vous disposez d’un délai de réflexion de 10 jours à compter de la réception du contrat de crédit. Gestion de vos données personnelles et descriptif du service ⇲ Ce service est proposé par Mamensualité.fr, marque commerciale de CVL FINANCES, Sarl au capital de 12322 €, siège social : Rue de l’Université, zone Futura 62113 VERQUIGNEUL, RCS ARRAS n°751 624 701, immatriculée à l’ORIAS sous le numéro 12 067 459 en qualité de Mandataire non exclusif en opérations de banque et en service de paiement, Courtier en opérations de banque et en services de paiement, Courtier d’assurance ou de réassurance et Mandataire d’intermédiaire d’assurance. (Informations disponibles sur www.orias.fr). Les données recueillies sont destinées à CVL Finances et à ses partenaires dans le cadre de l’étude de votre demande. Vous disposez d’un droit d’accès, de rectification, d’opposition et de portabilité, dans le respect de la réglementation en vigueur, aux données vous concernant. Pour l’exercer, remplissez notre formulaire de contact. Pour plus d’information concernant le traitement des données, veuillez consulter nos conditions générales d’utilisation.

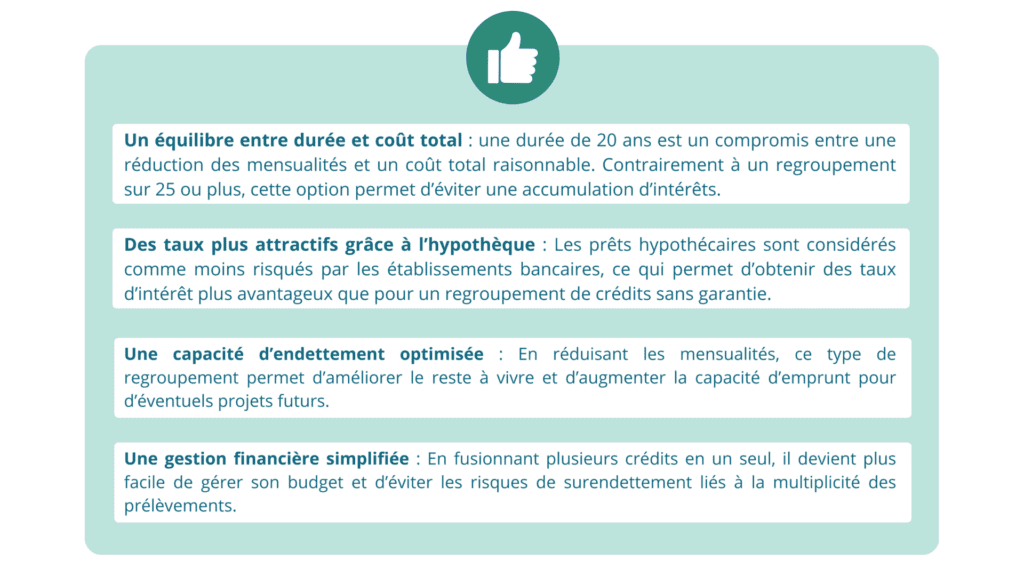

Le regroupement de crédits hypothécaire sur 20 ans est une solution de financement qui permet aux propriétaires d’alléger leurs mensualités tout en évitant un allongement excessif de la durée de remboursement. Contrairement aux regroupements sur 25 ou 30 ans, cette option limite le coût total du crédit tout en offrant une réduction notable des charges mensuelles.

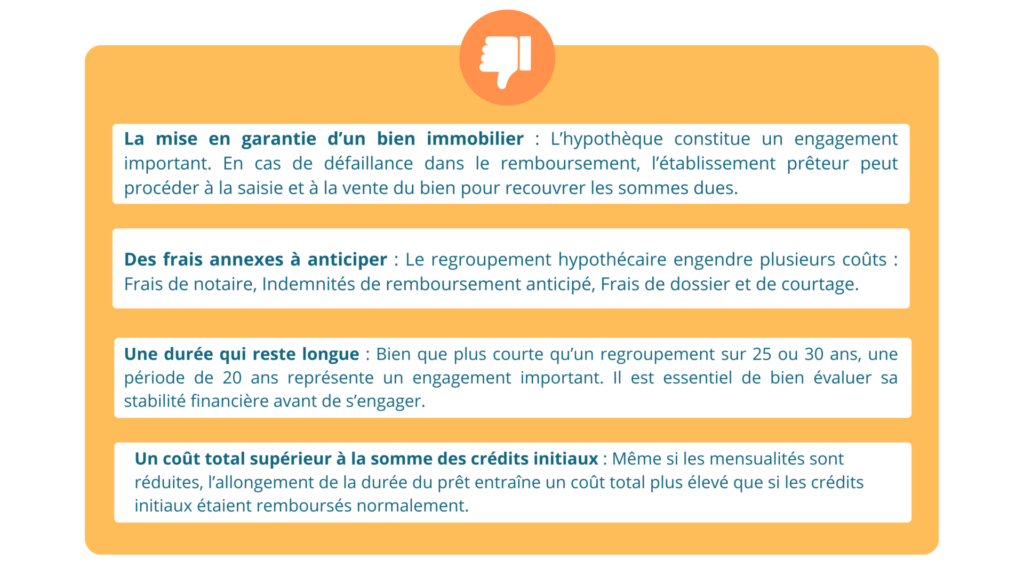

Cette opération repose sur l’hypothèque d’un bien immobilier, qui sert de garantie à l’organisme prêteur. Ce mécanisme permet d’accéder à des taux plus attractifs que pour un regroupement sans garantie, mais il implique également certaines obligations et frais annexes. Avant de s’engager, il est essentiel d’en comprendre les enjeux, les bénéfices et les contraintes.

Le principe du regroupement de crédits hypothécaire sur 20 ans

Le regroupement de crédits hypothécaire consiste à réunir plusieurs emprunts en un seul en mettant en garantie un bien immobilier. Ce prêt unique peut inclure différents types de crédits :

Crédits immobiliers (résidence principale, secondaire, investissement locatif)

Prêts à la consommation (travaux, auto, personnel)

Dettes diverses (découverts bancaires, retards d’impôts, dettes familiales)

Avec une durée de remboursement de 20 ans, ce type de regroupement permet de :

Diminuer le montant des mensualités grâce à une durée de remboursement allongée par rapport aux prêts initiaux

Simplifier la gestion des finances avec un seul interlocuteur et une seule mensualité

Bénéficier d’un taux d’intérêt généralement plus bas grâce à la garantie hypothécaire

Cependant, il convient d’analyser les implications d’un engagement sur 20 ans avant de prendre une décision.

Les avantages du regroupement hypothécaire sur 20 ans

Les inconvénients et points de vigilance

Les étapes pour mettre en place un regroupement de crédits hypothécaire sur 20 ans

Analyse de la situation financière

Il est important d’évaluer le montant des crédits en cours, les mensualités actuelles et la valeur du bien immobilier qui servira de garantie.Recherche de l’offre la plus adaptée

Différents établissements proposent des conditions variées en fonction du profil de l’emprunteur. Faire appel à un courtier peut être utile pour obtenir les meilleures conditions.Montage du dossier et validation du prêt

L’organisme prêteur analyse la solvabilité du demandeur, l’équilibre de son budget et la faisabilité du regroupement avant d’émettre une offre.Signature chez le notaire et mise en place du prêt

Une fois l’offre acceptée, l’acte d’hypothèque est signé chez le notaire, puis les fonds sont débloqués pour solder les anciens crédits.

Est-ce la meilleure solution pour vous ?

Le regroupement de crédits hypothécaire sur 20 ans est une solution avantageuse pour les propriétaires souhaitant réduire leurs mensualités tout en conservant un horizon de remboursement raisonnable. Il convient particulièrement à ceux qui disposent d’un bien immobilier de valeur et qui veulent optimiser leur budget sans s’engager sur une trop longue période.

Toutefois, il est essentiel d’évaluer les coûts annexes, l’engagement lié à l’hypothèque et l’impact sur le coût total du crédit avant de se lancer. Une simulation personnalisée peut permettre d’identifier si cette solution est adaptée à votre situation.

Chez mamensualité.fr, nous vous accompagnons dans votre démarche et vous aidons à trouver l’offre la plus avantageuse. Contactez-nous pour une étude gratuite et sans engagement.