Regroupement de crédits hypothécaire durée maximale

En soumettant votre demande de rachat de crédit, vous acceptez que vos données personnelles soient collectées et traitées par Mamensualité.fr pour les finalités suivantes : le traitement de votre demande de rachat de crédit et l’évaluation de votre éligibilité à une offre d’assurance par notre partenaire d’assurance. Vos données pourront être transmises à nos partenaires dans le strict respect des obligations légales et réglementaires en matière de protection des données. Vous avez le droit d’accéder à vos données, de les rectifier, de demander leur suppression, et de retirer votre consentement à tout moment. Pour plus d’informations, consultez notre politique de confidentialité. Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. La diminution du montant des mensualités entraine l’allongement de la durée de remboursement et majore le coût total du crédit. Aucun versement de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou de plusieurs prêts d’argent. Pour tout financement relevant des articles L312-1 et suivants du Code de la Consommation, vous disposez d’un délai de rétractation de 14 jours à compter de l’acceptation du crédit. Pour un financement relevant des articles L313-1 et suivants du Code de la Consommation, vous disposez d’un délai de réflexion de 10 jours à compter de la réception du contrat de crédit. Gestion de vos données personnelles et descriptif du service ⇲ Ce service est proposé par Mamensualité.fr, marque commerciale de CVL FINANCES, Sarl au capital de 12322 €, siège social : Rue de l’Université, zone Futura 62113 VERQUIGNEUL, RCS ARRAS n°751 624 701, immatriculée à l’ORIAS sous le numéro 12 067 459 en qualité de Mandataire non exclusif en opérations de banque et en service de paiement, Courtier en opérations de banque et en services de paiement, Courtier d’assurance ou de réassurance et Mandataire d’intermédiaire d’assurance. (Informations disponibles sur www.orias.fr). Les données recueillies sont destinées à CVL Finances et à ses partenaires dans le cadre de l’étude de votre demande. Vous disposez d’un droit d’accès, de rectification, d’opposition et de portabilité, dans le respect de la réglementation en vigueur, aux données vous concernant. Pour l’exercer, remplissez notre formulaire de contact. Pour plus d’information concernant le traitement des données, veuillez consulter nos conditions générales d’utilisation.

Le regroupement de crédits hypothécaire est une solution de financement permettant de rassembler plusieurs prêts en un seul, en garantissant l’opération avec un bien immobilier. L’une des questions essentielles que se posent les emprunteurs est : quelle est la durée maximale possible ?

La réponse dépend de plusieurs facteurs, notamment les politiques des organismes prêteurs, la situation financière de l’emprunteur et la valeur du bien hypothéqué. Ce guide vous apporte toutes les précisions nécessaires pour mieux comprendre cette durée et son impact sur votre financement.

Quelle est la durée maximale d’un regroupement de crédits hypothécaire ?

En général, un regroupement de crédits hypothécaire peut s’étendre jusqu’à 25, voire 30 ans dans certains cas. Cependant, plusieurs critères influencent cette durée :

Pourquoi choisir une durée longue pour un regroupement de crédits hypothécaire ?

Opter pour la durée maximale d’un regroupement de crédits hypothécaire peut avoir plusieurs avantages :

1. Réduction maximale des mensualités

Plus la durée est longue, plus les mensualités sont réduites, ce qui permet d’avoir un reste à vivre plus confortable.

2. Facilité de gestion budgétaire

Avec des mensualités allégées, vous pouvez mieux gérer votre budget au quotidien et éviter les tensions financières.

3. Accès à un financement plus important

Un prêt sur une durée plus longue permet d’emprunter un montant plus élevé, ce qui peut être utile pour inclure des dettes supplémentaires ou financer un nouveau projet.

4. Prévention du surendettement

En étalant le remboursement sur une longue période, vous réduisez votre taux d’endettement et minimisez le risque de difficultés financières.

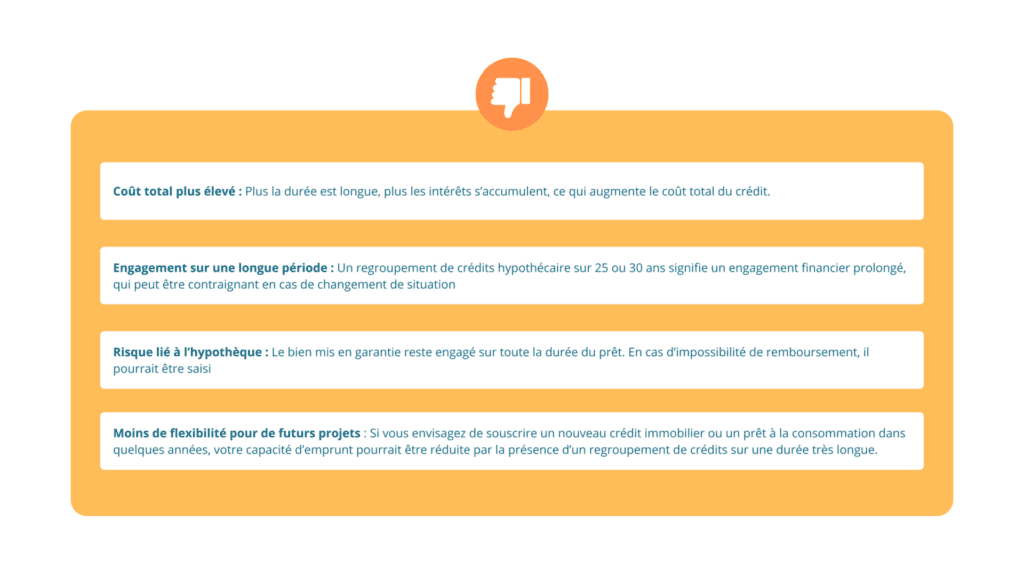

Quels sont les inconvénients d’une durée maximale ?

Si une durée longue présente des avantages, elle comporte aussi quelques inconvénients à prendre en compte :

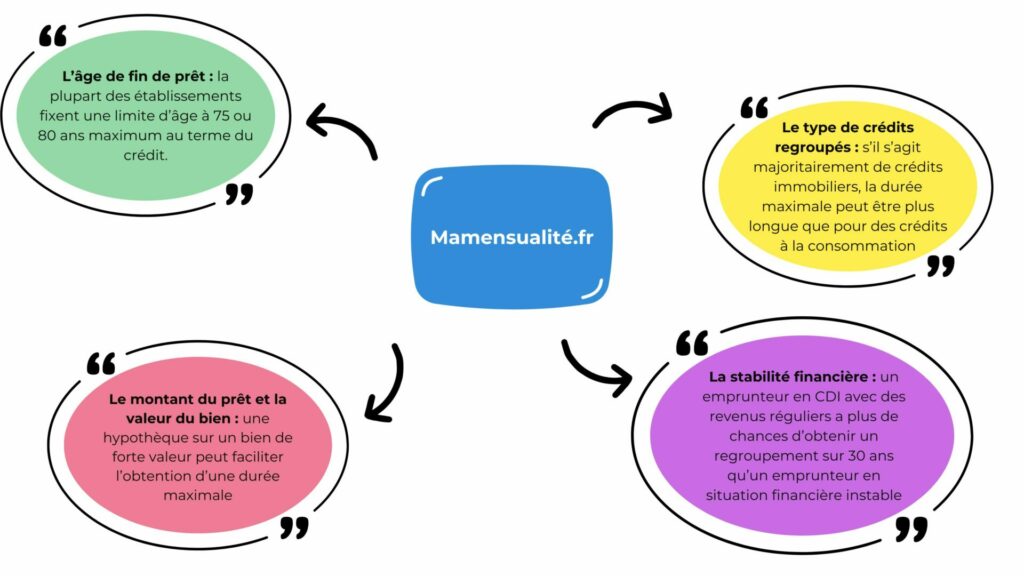

Quels critères influencent la durée maximale accordée ?

Les banques et organismes spécialisés dans le regroupement de crédits analysent plusieurs éléments avant de fixer la durée maximale possible :

Comment choisir la bonne durée pour votre regroupement de crédits hypothécaire ?

Si vous envisagez un regroupement de crédits hypothécaire, voici quelques conseils pour choisir la durée la plus adaptée :

✅ Déterminez votre capacité de remboursement : analysez vos revenus et vos charges pour savoir quelle mensualité est supportable.

✅ Comparez plusieurs offres : chaque établissement propose des conditions différentes, il est donc important de comparer avant de s’engager.

✅ Tenez compte de vos projets futurs : une durée trop longue peut limiter votre capacité à investir ou à contracter un nouveau prêt dans les années à venir.

✅ Évaluez le coût total du crédit : même si une mensualité basse est tentante, il faut aussi veiller à ne pas payer trop d’intérêts sur le long terme.